住宅ローンは、住宅に対して抵当権を設定するので、

工事請負契約の場合は、住宅が完成するまで、融資が実行されません。

しかし、建築会社に対しては工事の進行状況に応じて、契約金額の支払いをしなくてはならず、

その間、住宅ローンとは別のローンを一時的に組んで支払いに充てるのが一般的です。

そのローンのことを、つなぎ融資と呼んでいます。

さて、では頭金が0円の場合のとある夫婦のやり取りを覗いてみましょう!

建築請負金額1,600万円の場合

建築会社も決まったし土地も決まったし、あとは進めるだけだね~♪

いよいよ家を建てますけど~建てるのにも先立つ資金が必要でして~

まづは着手金をいただくことになります。

ええ!

後でまとめてじゃないんだ?

まとめてではありません。建物のほうは大体の建築会社は、

着手金・中間金・引渡金といった感じで3回に分けて請求してきますよ~

着手金っておいくら??

建築会社によって違いますが、

我社の場合は着手金と中間金が請負金額の30%で、

引き渡し金が残り全部ってことになるのです。

手持ちのお金が無いんだけどどうすればいい?

「つなぎ融資」というものがありますので

銀行に行ってどのような物なのか聞いてみてください。

銀行によって、融資金額を分割で融資できる銀行もあります。

「つなぎ融資」ができないところもあるので気をつけてください。

銀行で「つなぎ融資」聞いてくるぞ!

銀行編

BANK銀行へようこそお待ちしておりました。

「つなぎ融資」ってなんですか?

住宅ローンは、実際に建った家と土地の

セットでなければ契約することができません。

それじゃ着手金とか中間金のお金はどう準備すればいいの?

そこで、ご利用いただくのが「つなぎ融資」です。

着手金と中間金を先に融資させて頂き、最後の引き渡し金で住宅ローンを組むことになります。

基本的に「つなぎ融資」を受けた銀行で住宅ローンを組んでいただくことになります。

つなぎ融資の金利は2.0~3.0%程度が標準です。

つなぎ融資のポイントは、

工期が長くなれば長くなるほど融資をしてもらってる期間が長くなるため、

金利を多く払わなければならないというところです。

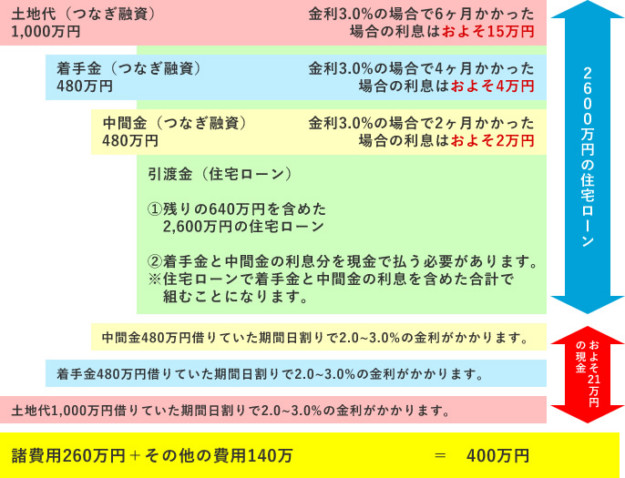

なるほど!最終的に2,600万円の住宅ローンと

着手金金利+中間金金利の合計の現金と、そして諸費用が必要なんだ~。

最後に

これらの各料金が予算内に収まれば、おうちづくりの成功の第一歩です。

成功に向かって、おうちづくりにともに歩んでいきましょう。

つなぎ融資のポイントは2です!!

- 金利が高めの為、借りる期間を短くしましょう。

- 住宅の登記手続きも早めにしましょう。

これらのポイントも踏まえて素敵なおうちづくりを始めましょう!